Piyasa analizinin sürekli değişen dünyasında, yatırımcılar ekonomik döngüleri anlamak ve piyasa getirisinin üzerine çıkmak amacıyla birçok gösterge arayışında. Piyasa anomalileri ve yatırım konularında ödüllü makaleler kaleme almış portföy yöneticisi Michael Gayed, 2015 yılında bu göstergelere yeni ve normalin ötesinde bir katkıda bulundu. Bu bağlamda, Kereste-Altın Oranı, risk algısındaki değişimleri ve olası ekonomik eğilimleri işaret eden ilginç bir teori olarak karşımıza çıkıyor.

Kereste-Altın Oranı’nı anlamak

Gayed’in teorisinin temelinde, görünüşte ilgisiz iki emtia olan kereste ve altının göreceli performansının karşılaştırılması yer alıyor. Bu karşılaştırmanın mantığı, her bir varlık sınıfının farklı ekonomik sinyaller taşımasına dayanır.

Kereste, Amerika piyasasında konut inşaatının temel bileşenlerinden biri olup ekonomik büyüme ile yakından ilişkilidir. Kereste fiyatlarındaki artışlar, genellikle güçlü konut talebine, artan tüketici güvenine ve genel ekonomik genişlemeye işaret eder. Bakır gibi metallerin inşaat piyasasının gidişatına dair fikirler vermesi halihazırda biliniyorken Michael Gayed, talep dalgalanmalarına son derece duyarlı ve Amerika inşaat piyasasında çokça kullanılan keresteyi önemli bir gösterge olarak öne sürüyor.

Öte yandan altın, tarihsel olarak bir güvenli liman varlığı olarak kabul edilir ve yatırımcılar belirsizlik, enflasyon veya piyasa dalgalanmalarına karşı korunmak istediklerinde değer kazanır. Altının keresteden daha iyi performans göstermesi, genellikle riskten kaçınma eğiliminin arttığını ve ekonomik durgunluk ihtimalini gösterir.

Oran bize ne anlatıyor

Gayed’in araştırması, bu oranın öngörü gücünü vurguluyor. Kereste, altından daha iyi performans gösterdiğinde, genellikle ekonomik iyimserlik, düşük volatilite ve hisse senetleri ile riskli varlıklar için elverişli bir ortam oluşur. Böyle dönemlerde yatırımcılar daha agresif ve riskli stratejileri benimseyebilirler. Bunun aksine, altının keresteden daha iyi performans göstermesi, ekonomik stresin arttığını, volatilitenin yükseldiğini ve yatırımcıların daha defansif varlıklara yöneldiğini gösterebilir. Bu oran, piyasa gerilemeleri veya durgunluklara karşı erken bir uyarı sinyali görevi görebilir.

Kereste ve altının 13 haftalık dönem boyunca göreceli gücünü takip ederek, Gayed yatırımcıların daha bilinçli taktiksel değişiklikler yapmalarına yardımcı olabileceğini gösteriyor. Çünkü Gayed aynı zamanda makalesinin başında ‘etkin market hipotezini’ çürüten çalışmalara örnek vererek, piyasayı yenmenin mümkün olabileceğini ifade ediyor. Gayed’e göre yatırımcılar, piyasa ortamına bağlı olarak ya hisse senetlerini tercih ederek hücuma geçebilir ya da güvenli yahut riskten korunmuş varlıklara yönelerek savunma stratejileri oluşturabilir.

Performans ve gerçek hayattaki uygulamalar

Kereste-Altın Oranı yalnızca teorik bir kavram değildir, aynı zamanda pratikte de kullanılabilir. Gayed’in analizi, bu göstergenin dâhil edildiği bir stratejinin, mutlak ve risk ayarlı getiriler açısından pasif bir al-sat stratejisinden daha iyi performans gösterdiğini ortaya koyuyor. Tarihsel veriler, altının keresteden daha iyi performans gösterdiği dönemlerin genellikle piyasa düzeltmelerinden önce geldiğini, kereste liderliğinin ise ekonomik dayanıklılığı işaret ettiğini gösteriyor.

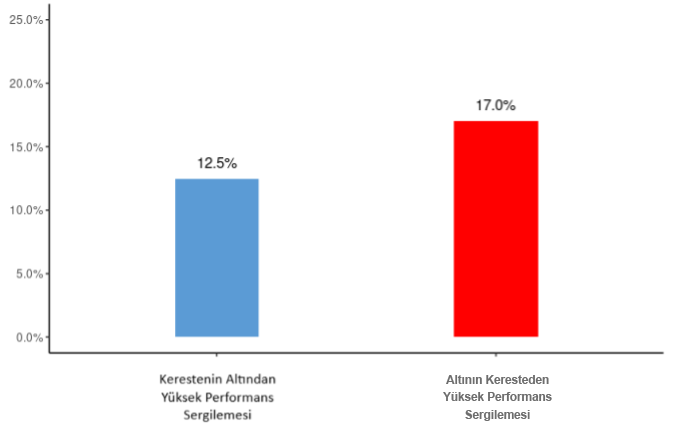

Bahsedilen bu teorinin bir ön kanıtı olarak Gayed, piyasa volatilitesini kanıt olarak gösteriyor. Aşağıdaki grafik, 1986-2020 yılları arasında kereste ve altın performanslarının birbirinden daha güçlü olduğu dönemlerde S&P500 volatilitesinin averaj yüzdelik oranda standart sapmasını gösteriyor. Buna göre kereste fiyatlarının yükselişi daha kuvvetli olduğu dönemlerde nispeten düşük volatilite görülürken, altının kuvvetli olduğu dönemlerin yüksek volatiliteye işaret ettiği görülüyor.

Kereste-Altın Oranı ile al-sat performansı

Gayed, 2020 yılından 1986’ya kadar geriye dönük haftalık kereste ve altın fiyatlarını inceleyerek bir al-sat stratejisi oluşturuyor. Bu stratejiye göre, eğer kereste 13 hafta boyunca altından daha iyi performans gösteriyorsa piyasada agresif bir tutum takınılıyor ancak altın 13 hafta boyunca keresteden daha iyi performans gösteriyorsa defansif bir tutum takınılıyordu. Her hafta portfolyosunu sadece bu göstergeye göre düzenlemenin, etkin piyasa hipotezine karşı çıkarak piyasayı yenebileceğini öne sürüyor. Makalesinde bu stratejiye göre geçmişe yönelik incelemelerde bulunan Gayed, oluşturduğu 8 farklı stratejiyle piyasayı yenmenin mümkün olduğunu iddia ediyor.

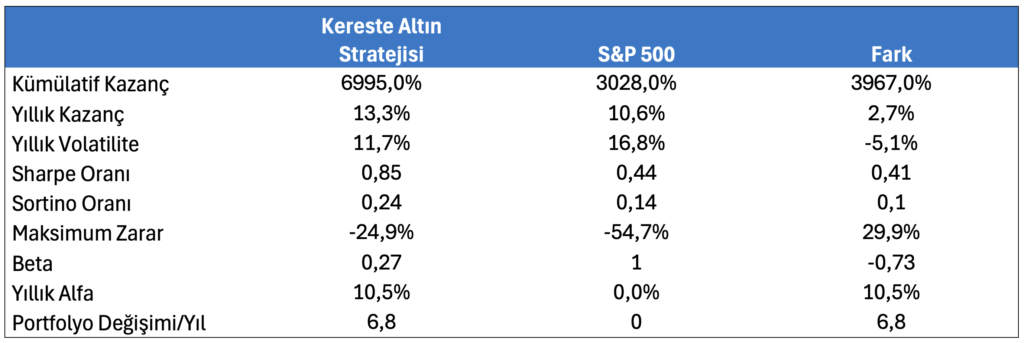

Aşağıdaki tablo, bahsedilen stratejilerden bir tanesi olmakla beraber hem ofansif hem de defansif stratejileri birleştirmesi açısından yararlı bir örnek olacaktır. Bu stratejiye göre 1986-2020 yılları arasında kerestenin altından iyi performans sergilediği dönemlerde S&P500’deki daha küçük şirketleri portfolyosuna katarak ve altının keresteden daha iyi performans gösterdiği dönemlerde 5 yıllık ABD tahvillerine yatırım yaparak aşağıdaki sonuçları elde etmiştir.

Sonuç olarak

Michael Gayed’in Kereste-Altın Oranı, özellikle ABD piyasalarına ve S&P500’e odaklanan yatırımcılar için değerli bir analiz aracıdır. Emtia fiyat trendleri ile daha geniş ekonomik sinyalleri birleştirerek piyasa koşullarını anlamada benzersiz ve etkili bir yaklaşım sunuyor. Her modelde olduğu gibi, bu oran da diğer makroekonomik ve teknik göstergelerle birlikte kullanılmalıdır, ancak geçmiş veriler baz alındığında güvenilirliği nedeniyle dikkate değer bir faktör olarak öne çıkıyor.

Kereste-Altın Oranı’nın farklı ekonomilerde farklı derecelerde geçerliliğe sahip olabileceğini kabul etmek önemlidir. ABD’de kereste, inşaat sektöründe önemli bir rol oynuyor ve GSYİH’ye kayda değer bir katkıda bulunuyor. Ancak, Avrupa ve Türkiye gibi bölgelerde çimento ve çelik gibi malzemeler konut sektörüne hakimdir. Bu nedenle, bu göstergenin öngörü gücü ABD hisse senetleri için daha uygulanabilir olabilir. Bununla birlikte, emtia ilişkilerini risk algısını ölçmek için kullanma ilkesi, dünya çapında yatırımcılar için hala değerli bir araç olmaya devam ediyor.

Piyasa belirsizliğinin sürekli olduğu bir dünyada, Gayed’in araştırması, risk algısını veri odaklı ve yapılandırılmış bir şekilde yorumlamaya olanak tanıyor. Bu sayede yatırımcılar, ne zaman hücum stratejisi benimsemeleri gerektiğini ve ne zaman savunmaya geçmeleri gerektiğini daha iyi anlayabilirler.

Yasal uyarı

Bu yazı yatırım tavsiyesi değildir. Michael Gayed’in Kereste-Altın Oranı teorisi geçmişe dönük verilerle açıklanmıştır ve güncel piyasa koşullarını yansıtmayabilir.

Kaynak

Gayed, Michael A. & Bilello, Charles V. (2015). Lumber: Worth Its Weight in Gold – Offense and Defense in Active Portfolio Management.